教学处(财经)徐海红

教学处(财经)徐海红 后疫情时代经济如何复苏,国家给出了答案,不管是完善市政交通设施还是老化管网、老旧小区的改造,都需要对项目投资进行评估并作出决策,要想对项目进行投资决策,首先需要掌握项目现金流量这一重要参数。

一、现金流量的含义 现金流量是指由一项长期投资方案所引起的在未来一定期间所发生的现金收支,叫做现金流量(CashFlow),包括现金流入量和现金流出量,实际工作中我们经常用到的是现金净流量(NetCashFlow,简称NCF)。

NCF=现金流入量-现金流出量

二、现金流量确定的假设 (一)全投资假设在确定项目的现金流量时,仅站在投资者立场考虑全部投资的运行情况,而不具体区分自有资金和借入资金等具体形式的现金流量,也就是说在计算现金流量时不能把利息支出作为现金支出。

(二)现金流量时点假设

为便于利用货币时间价值的形式,不论现金流量具体内容所涉及的价值指标实际上是时点指标还是时期指标,均假设按照年初或年末的时点指标处理。

其中:

(1) 建设投资在建设期内有关年度的年初或年末发生,流动资金投资则在年初发生;

(2) 经营期内各年的收入、成本、折旧、摊销、利润、税金等项目的确认均在年末发生;

(3) 项目最终报废或清理均发生在终结点 (但更新改造项目除外)。

三、投资项目的经济寿命周期四、现金净流量的确定 项目净现金流量包括投资期现金净流量、营业期现金净流量和终结期回收的现金净流量。

(一)投资期现金净流量

投资期现金净流量等于负的原始投资额,包括投资的长期资产和垫支的营运资金,长期资产包括固定资产、无形资产、递延资产等,垫支营运资金等于增加的经营流动资产减去增加的经营性流动负债。

(二)营业期现金净流量营业期现金净流量确定间接法和直接法两种基本方法。

1.间接法

营业期现金净流量等于营业收入减去付现成本减去所得税

以利润为起点,加回与项目相关的非付现成本,经营期的现金流量计算公式为:NCF=税后营业利润+非付现成

本

2.直接法

直接法直接使用项目现金流入减项目现金流出,并考虑抵税效

应。

NCF= (营业收入-付现成本- 非付现成本)(1-所得税税率)+折旧=营业收

入*(1-所得税税

率)-付现成本*(1-所得税税率)+非付现成本*所得税税率

(三)终结期回收的现金流量终结期回收的现金流量包括回收固定资产变价净收入、回收垫支营运资金以及固定资产变现净损益对税的影响。

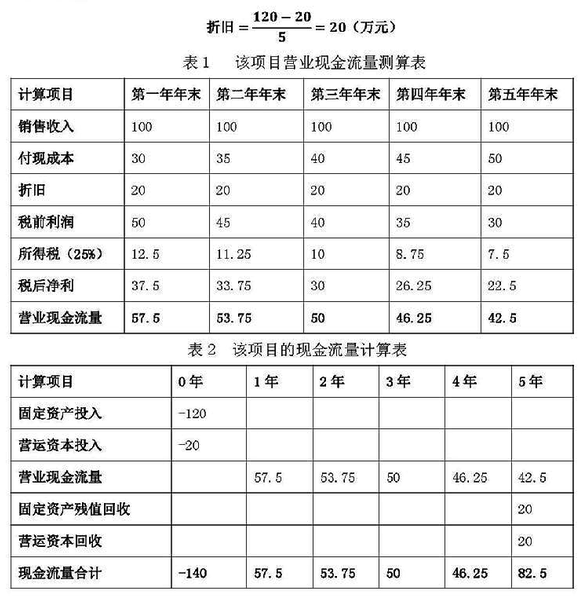

【真题解析】某公司计划开发一条新产品线,该产品线的寿命期为5年, 开发新产品线的成本及预计收人为:初始一次性投资固定资产120万元,且需垫支流动资金20万元,直线法折旧且在项目终了可回收残值20万元。预计在项目投产后,每年销售收入可增加至100万元,且每年需支付直接材料、直接人工等付现成本为30万元;而随设备陈旧,该产品线将从第2年开始逐年增加5万元的维修支出。如果公司的最低投资回报率为10%, 适用所得税税率为25%。要求:计算该项目的预期现金流量。

案例解析: